Bisnis.com, JAKARTA -- Jumlah gugatan dan banding pajak (sengketa pajak) yang diajukan wajib pajak ke Pengadilan Pajak tercatat melonjak selama pandemi Covid-19 atau tepatnya pada tahun 2020.

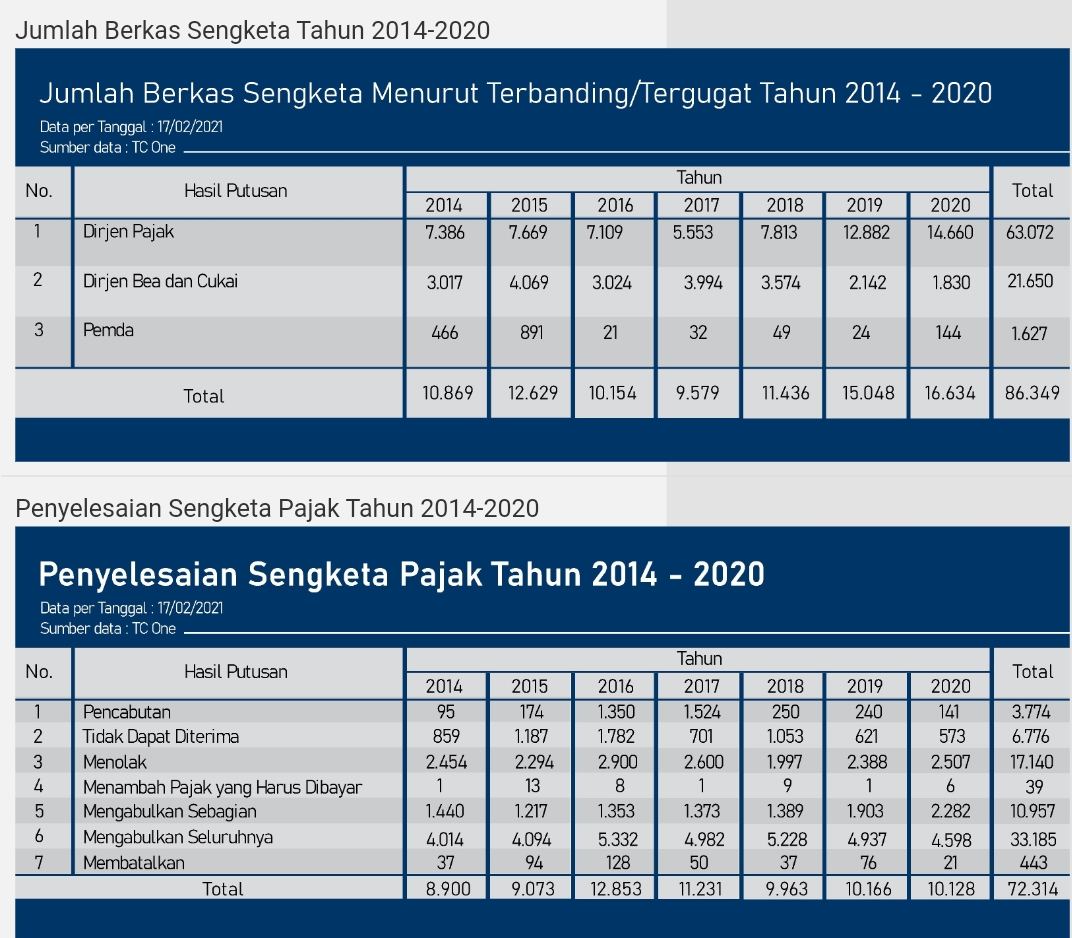

Data Pengadilan Pajak menunjukkan bahwa jumlah sengketa pajak pada tahun 2020 sebanyak 16.634 sengketa atau naik sebanyak 10,5 persen dibadingkan dengan tahun 2019 yang hanya 15.048.

Jumlah sengketa itu terdiri atas sengketa di tingkat Ditjen Pajak sebanyak 14.660 kasus atau naik 13,8 persen dibandingkan 2019 yang hanya 12.882. Sengketa di Ditjen Bea Cukai sebanyak 1.830 kasus atau turun 14,5 persen dari sebelumnya 2.142 kasus pada 2019.

Sementara sengketa yang melonjak cukup signifikan adalah sengketa terkait pajak daerah. Pengadilan pajak mencatat bahwa selama tahun 2020, jumlah sengketa pajak pemda sebanyak 144 atau naik 500 persen dibandingkan tahun 2019 yang hanya 24 kasus.

Sumber: Pengadilan Pajak

Adapun dari kasus jumlah kasus yang disengketakan, mayoritas kasus berhasil dimenangkan oleh wajib pajak dengan jumlah 4.598 kasus, dikabulkan sebagian sebanyak 2.282 kasus.

Sementara kasus yang dimenangkan oleh Ditjen Pajak alias ditolak sebanyak 2.507 sengketa. Selebihnya adalah kasus yang tidak dapat diterima sebanyak 573, dicabut 141, dan ditambah kewajiban pajaknya hanya 6 kasis.

Adapun gugatan dan banding pajak adalah salah satu fasilitas yang diberikan kepada wajib pajak (WP) untuk mempertanyakan keputusan penagihan atau keberatan pajak yang sebelumnya diputus oleh Ditjen Pajak.

Banding secara spesifik dapat dimaknai sebagai upaya hukum Wajib Pajak atau penanggung pajak terhadap suatu keputusan yang dapat diajukan Banding, berdasarkan peraturan perundang-undangan perpajakan yang berlaku.

Putusan banding adalah putusan badan peradilan pajak atas banding terhadap Surat Keputusan Keberatan yang diajukan oleh Wajib Pajak.

Sementara gugatan adalah upaya hukum yang dapat dilakukan oleh Wajib Pajak atau penanggung pajak terhadap pelaksanaan penagihan Pajak atau terhadap keputusan yang dapat diajukan gugatan berdasarkan peraturan perundang-undangan perpajakan yang berlaku.

Putusan gugatan adalah putusan badan peradilan pajak atas gugatan terhadap hal-hal yang berdasarkan ketentuan peraturan perundang-undangan perpajakan dapat diajukan gugatan.

Cek Berita dan Artikel yang lain di Google News dan WA Channel